Depuis 2017, l’institut SportechX, propose une analyse annuelle sur les impacts économiques et financiers des startups dans le monde du sport. Cette étude est realisée sur de plus de 1800 startups et 1000 financements, un nombre consequent de données qui nous permettent d’avoir des chiffres très intéressants a commenter.

L’europe établit un record personnel sur les investissements

L’année 2019 a marqué le début d’une nouvelle décennie et une acceleration avec plusieurs records établis : le plus important est celui de l’investissement en valeur, plus de 500 millions d’euros et une croissance de près de 1,5 fois la taille moyenne des transactions par rapport à l’annee derniere.

Bien que 2019 ne soit pas exponentiel, l’investissement dans les startups du sport a plus que doublé en cinq ans et ne montre aucun signe de ralentissement.

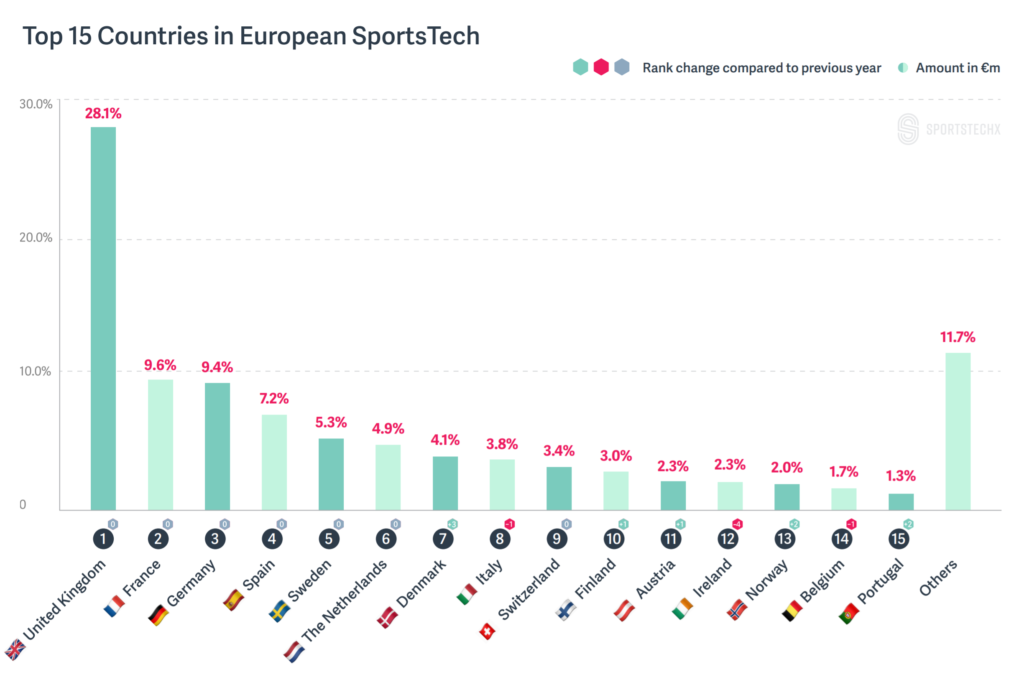

Du coté principaux acteurs, c’est Londres qui poursui son règne en tant que capitale européenne des SportsTech.

Enfin, l’écosystème européen reflète les tendances mondiales avec des investissements majeurs dans les secteurs des paris en ligne et de l’esports.

De plus pret, les SportTechs suivent la meme tendance globale de l’ecosystem startup, la croissance annuelle est tres similaire, et le marché en part relative reste relativement entre 5% et 10% du total des levées (Notons que l’etude SportTechs inclus un large groupe de startups). il n’y a donc pas pour le moment d’effet Jeux Olympiques, ou de tendances specifiques au sport sur le volume de levées.

La performance individuelle loin devant les principaux usages

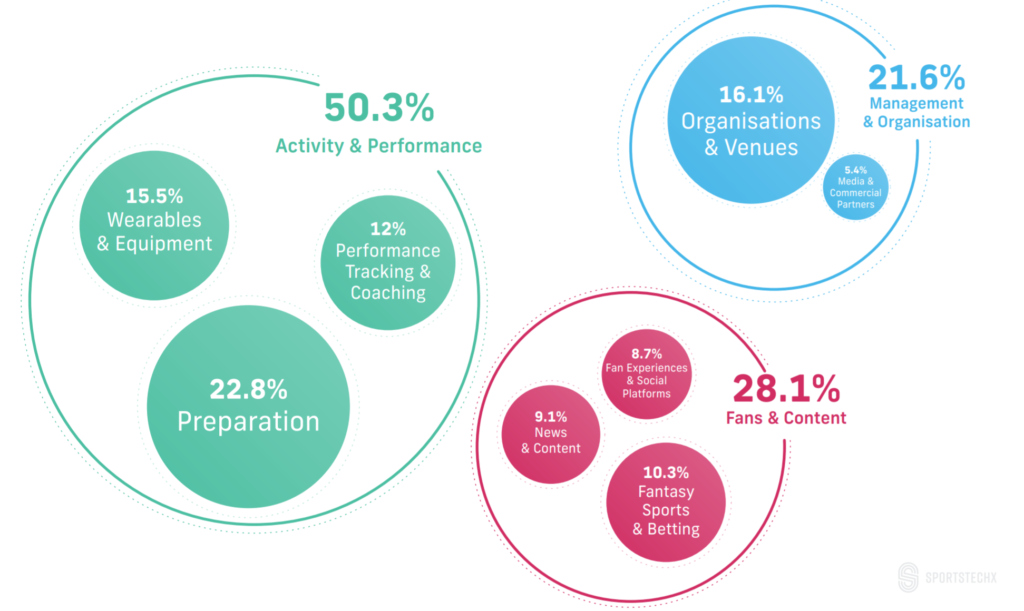

C’est donc avec surprise que l’on retrouve les activités et de la performance sportive qui représentent plus de 50% des startups actives en Europe.

Ce secteur couvre toutes les solutions axées sur l’athlète, qu’il s’agisse professionnel, amateur ou de loisirs. Elles sont liées à la l’activité sportive, avant, pendant ou après. Parmi ce secteur c’est la preparation qui est en premiere position des usages, avec comme objectif de suivre les performances, prévenir les blessures et rechercher des lieu ou partenaires d’entrainement.

Ce que l’on peut noter en premier est que la repartition des usages est proche de celle des Etats-Unis où le premier focus est aussi la preparation sportive. A contrario de l’Amerique du Nord et l’Asie, la part des startups actives dans la partie Fans et Content reste la plus faible au monde. En Asie c’est pret de 40% des startups qui en font un coeur d’activite et plus de 33% en Amerique du nord.

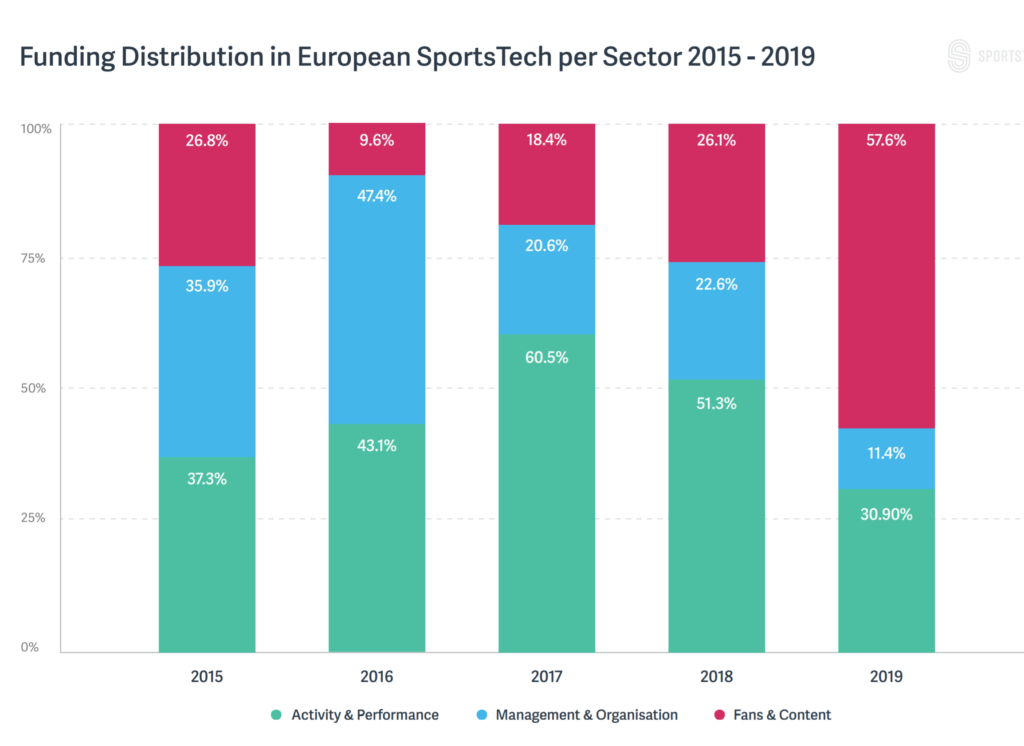

Un basculement important des financements vers l’experience fan

La ventilation année par année met en évidence deux tendances claires, le ralentissement de l’investissement dans la gestion et l’administration des par rapport à la forte augmentation des investissements dans Fans et contenu. Cette seconde tendance, s’explique car les investisseurs cherchent plus étroitement des solutions axées sur les supporters, pour maximiser les revenus potentiels et limiter la desintermediation. Cette tendance s’appuie aussi sur l’augmentation de la consommation de contenu et de l’activité sportive.

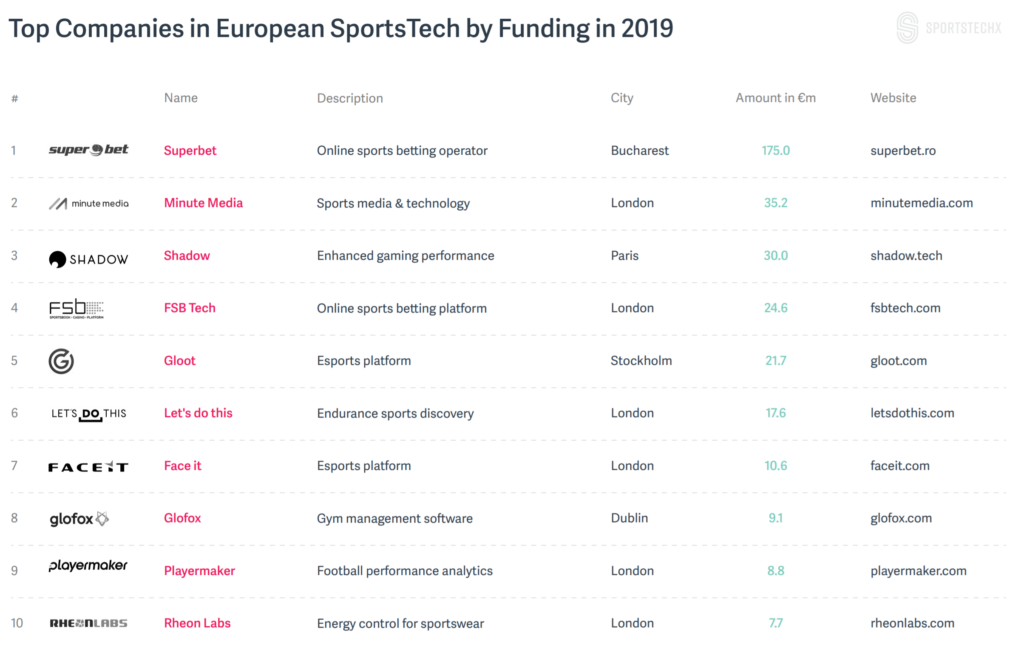

Les playmakers principalement dans l’eSport et le paris en ligne

Les quatre premières levées de 2019-2020 ont porté sur les paris et sur l’esports. Ces quatre transactions représentent plus de 40% du montant total investi dans les SportsTech pour l’année. On peut être surpris de ne retrouver dans la liste Européenne aucune startups B2C dans la liste.

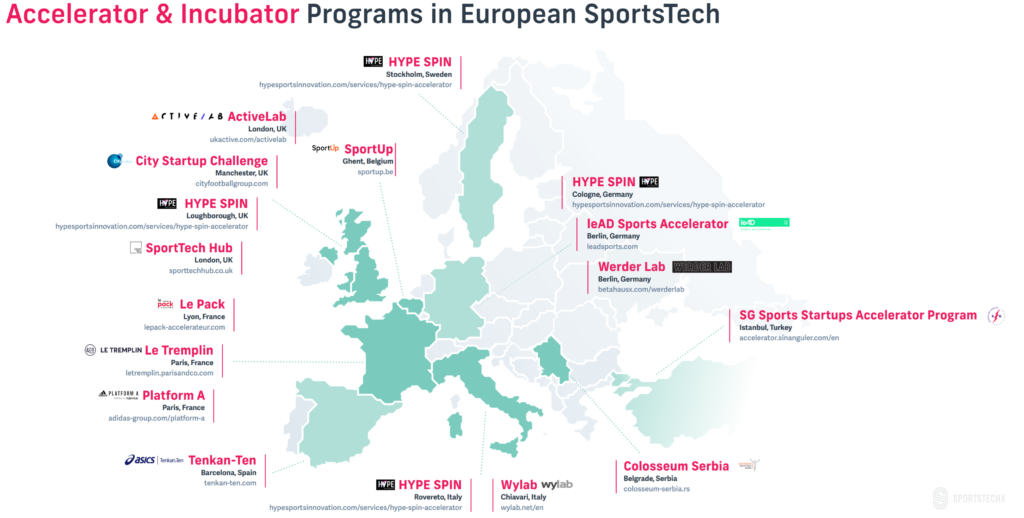

Un ecosystem d’accompagnement competitif en Europe

Cela pourrait parraitre surpennent, mais d’apres le recenement de SportTechX, l’Europe compterai deux fois plus d’incubateur dediés aux sports et aux technologies qu’en Amerique du Nord. Deux facteurs peuvent expliquer ce phénomènes : le premier est que de nombreuses marques et événements sont organisés sur le territoire européen accaparant une traction importante d’intéret du marche. Le second est le modéle européen qui est beaucoup moin centralisé autour de quelques hubs, mais eclaté avec des poids lourds partout en Europe.

Conclusion – Coronavirus vers un ralentissement de l’ecosysteme

Il est impossible de predire l’avenir de l’écosyteme Sport et Technologie pour l’année a venir. Avant la crise, l’écosyteme Sport et Technologie évoluait à grande vitesse avec des capitales fortes telles que Londres, Barcelone, Madrid, Paris et Berlin. L’écosysteme se structurait rapidemment et était soutenu par la préparation d’envergure des Jeux Olympiques de 2024.

Cependant, la crise globale du coronnavirus devrait ralentir le nombre de levées et les tickets d’entrées, au moins, sur le court terme. Cette crise pourrait voir certains clubs professionnels (meme de Premier league) en difficult à s comme l’explique le financial times. Ceci aura indeniablement un impact sur les budgets et investissements des grandes franchises dans les technologies d’inovatation et startups.

Malgré ce risque systémique, les années a venir devrait voir la tendance pourtant se maintenir grace à l’eSport et le streaming qui prennent une part de plus en plus importante sur le marche globale des startups et dans la pratique du sport en general. En complement, les récentes discussions que nous avons avec les entrepreneurs et investisseurs aux Etats-Unis ou en Europe, laisse parraitre un peu d’espoir avec encore peu d’impacts observés sur les prises de décisions des investisseurs.

Pour lire toute l’etude, rendez-vous sur la page de de SportTechX.